金は一貫して他の伝統的資産との相関性が低いため、ポートフォリオに金を追加するとリスク分散効果を強化できることが知られています。この点については、ワールド ゴールド カウンシルの2023年3月31日のレポート「金への戦略的配分の正当性」で詳しく解説しています。今回のマーケットリサーチでは、投資ポートフォリオ全体に対する金の分散効果が、日本の保険会社にとっても金投資に配分する最も強力な根拠になることが明らかになりました。

⾦はポートフォリオに分散効果をもたらす

16 July, 2024

「私たちは、⾦と他の資産との相関性の低さがもたらすポートフォリオの分散効果を理解しています。保険会社が⾦投資を⾏う場合は、この点が最も強⼒な根拠になりそうです」

⽣命保険会社

投資企画部部⻑代理

しかし各社は、すでに保有するオルタナティブ資産によって必要なポートフォリオの分散は実現できると考えているために、⾦投資をしていません。

「ヘッジファンドやREITによる効果的なポートフォリオの多様化がすでに導入されていると考えており、したがって金投資の必要性は考えていない。」

ゼネラルマネージャー

投資企画部

生命保険会社

インタビューの中で、業界の専⾨家は、⾦にはキャッシュフローがないためアセット・ライアビリティ・マネジメント(ALM)の考え⽅になじまないと指摘しました。そして、保証した予定利率を確実に実現しなければならない⽣命保険会社では特に、資産運⽤の検討において ALM が重視されると主張しました。現実的には、⾦はそうした資産になることをまったく意図しておらず、キャッシュフローをもたらす何らかの資産に取って代わることを⽬的としていません。保険会社はむしろ、ポートフォリオのテールリスクヘッジのための戦略的要素として⾦を捉えるべきです。それに、図 4が⽰すように、ポートフォリオにごく⼀部(たとえば 2.5%)だけでも⾦に配分した場合の分散化のメリットは、保険会社の全体的なリスク調整後リターンの改善という形で明確に表れます。ワールドゴールドカウンシルの分析では、⾦は⼀貫してポートフォリオ全体のボラティリティを抑制する効果があります。ポートフォリオの 2.5%を⾦で構成した場合にシャープ・レシオは平均 12%上昇し、他資産の追随を許さない⾦特有の分散効果が実証されています。

2025年に施行される新規制について、金融庁は金の扱いに関する見解をまだ明らかにしていませんが、存在するリスクを確実に把握するために、資産集団に含まれる原資産ごとに計算するルックスルー方式を適用することを表明しています。業界関係者は、新たなソルベンシー規制(ESR)のもとで、たとえ金のリスクウェイトが比較的高いままであったとしても、重大な影響をもたらす可能性は低いという見方を示しています。従って、日本の規制は、金投資の決定的な制約にはならないと思われます。そしてワールドゴールドカウンシルの分析によれば、日本の生命保険会社の架空ポートフォリオにわずかに金を配分しただけでも、実際に資金調達ポジションの改善に役立ちます。

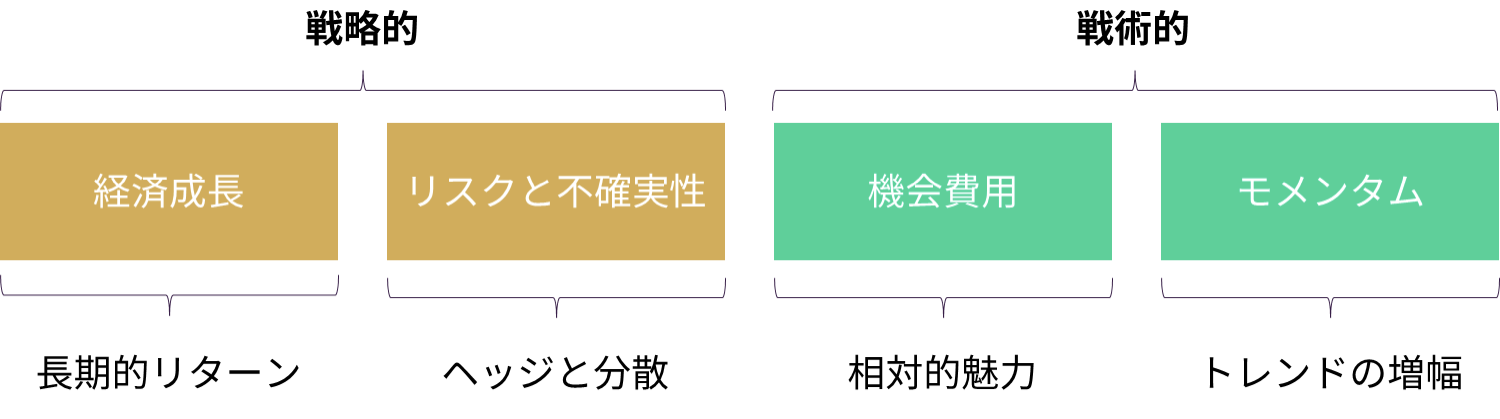

フォーカス 1:⾦のパフォーマンスのドライバー

⾦価格は市場の需給バランスによって決まることから、多くの保険会社が、⾦の基本的な価値を評価することは難しいと考えています。さらに、⾦投資はキャッシュフローを⽣まないため、既存の⾦融資産評価ツールによる現在価値の検証が困難であることから、⼀部の保険会社は、⾦のタイムバリューを捉えにくいと指摘しています。

ワールドゴールドカウンシルは、⾦の評価を理解することが、こうした実務⾯の難しさに対処するための重要な⼀歩だと考えます。⾦の動き は⼤きく分けて 4 種類のドライバーによって説明できます。

経済発展:経済成⻑期は、宝飾品、テクノロジー、⻑期貯蓄需要を後押しする

リスクと不確実性:市場の混乱は、しばしば安全な避難先としての⾦への投資需要を押し上げる

機会費⽤:⾦利⽔準と通貨の相対価値が投資家の⾦に対する態度に影響を及ぼす

モメンタム:キャピタルフロー、ポジショニング、価格トレンドが⾦のパフォーマンスを勢いづけることもあれば衰えさせることもある

⾦の評価⽅法を理解するための、多くのツールやアプローチがあります。ワールドゴールドカウンシルのゴールド·バリュエーション·フレームワーク(GVF)はそうしたツールの 1 つであり、保険会社が⾦の⻑期期待リターンとリスクを過 去のデータを⽤いて定量化することをアシストできます。

「あえて⾦に投資するためには、期待リターンを設定する際の理論的ロジックが極めて重要です。より深い理論的ロジックがあれば、保険会社は、より⼤きな確信を持って⾦のリターンを予測できるでしょう」

⽣命保険会社

資産運⽤部元部⻑